Alapterület fogalmak:

A nettó alapterület

Az OTÉK meghatározása szerint nettó alapterületnek a “helyiség vagy épületszerkezettel részben vagy egészben közrefogott tér vízszintes vetületben számított területe” számít.

Ebben az esetben össze kell szoroznunk a hosszúságot a szélességgel, egyedül arra kell vigyáznunk, hogy belső mérést végezzünk, vagyis faltól falig vegyük le a méreteket. Ingatlanunk nettó alapterületének kiszámításához pedig nem kell mást csinálnunk, mint összeadnunk az egyes helyiségek nettó alapterületeit.

A bruttó alapterület

A bruttó alapterület esetében az épületszerkezetek alapterületével növelt nettó alapterületről beszélünk. A nettó alapterülettel ellentétben, ebben az esetben a mérés épületszerkezetekkel (falakkal) együtt történik, vagyis pont azért kapunk majd magasabb eredményt, mert beleszámítjuk a falvastagságot is, kiegészülve a vakolat és az esetleges hőszigetelés méretével.

A hasznos alapterület

A hasznos alapterület “a nettó alapterületnek azon része, amelyen a belmagasság legalább 1,90 m.”

Ebből az következik, hogy össze kell adnunk a helyiségek belső szabad méreteit, kivéve azokat, ahol a belmagasság nem éri el minimum az 1,9 métert (pl.: beépített tetőtereknél az oldalsó szakaszok, vagy a lépcsők alatti terek).

A hatályos előírás szerint a hasznos alapterületbe beleszámít az előszoba, közlekedő, nappali, hálószoba, étkező, konyha, étkezőkonyha, fürdőszoba, WC, kamra, tároló, gardrób, mosókonyha, kazánhelyiség és egyéb fűthető helyiség, kivéve a gépjárműtárolót és a pinceszinti helyiséget.

Mi a helyzet az erkéllyel, loggiával és a terasszal?

A kültéri tartózkodók esetében az OTÉK és a NAV előírásaira kell támaszkodnunk. Ezek akkor számíthatók bele a hasznos alapterületbe, ha fedettek és a belmagasságuk eléri a minimum 1,9 métert. A fedett státusz hangsúlyossága viszont a többemeletes épületek erkélyeire van negatív hatással, mivel az egymás alatt elhelyezkedő erkélyek – az előírások értelmében – nem jelentenek fedést a felettük lévő erkélynek. Így a hasznos alapterületbe nem számíthatóak bele az ilyen erkélyek. Bár erre nincs hivatalos iránymutatás, de a piacon konszenzus van arról, hogy a beltéri hasznos alapterülethez a 30 négyzetméternél kisebb erkély- vagy teraszterületek felét szokták hozzáadni az eladók, és így határozzák meg az értékesítendő teljes alapterületet. Sok társasház ezzel a módszerrel számolja ki az egy lakásra jutó közös költség összegét is.

_____________________________________________________________________________________________________________________________________________________

Hasznos tanácsok, ha lakást akarsz bérelni:

A költözés nehézségei gyakran elterelik a figyelmet a lényeges kérdésekről.

Ezeket fontos megtudnod, mielőtt magadra maradsz a lakásban:

_________________________________________________________________________________________________________

A visszterhes vagyonátruházás alatt a szerződő felek között létrejött, valamilyen kötelezettségvállalást kikötő vagyoncserét értjük. A vagyon lehet bármilyen vagyontárgy, ingóság, ingatlan, ahol a tulajdonos személye – ellenszolgáltatás fejében – az eljárás végén megváltozik. Ezt a jogi folyamatot nevezzük leegyszerűsítve vagyonszerzésnek, éppen ezért a vagyont megszerző fél, azaz a vásárló fizeti az ezzel járó illetéket is. Az illeték az állam bevétele, amelyből különböző társadalmi feladatokat lát el, ehhez pedig arányossági alapú hozzájárulást kér az állampolgároktól.

Az 1990. évi XCIII. illetéktörvény értelmében az örökösödési vagy az ajándékozási illeték hatálya alá nem tartozó ingatlanszerzés illetékfizetési kötelezettséget von maga után, ideértve a következő vagyoni értékű jogokat is:

Vagyoni értékű jog alatt a földhasználatot, a haszonélvezetet, a használat jogát, illetve a vagyonkezelői jogot és az üzembentartói jogot értjük.

A vagyonszerzési illeték ingatlanvásárláskor alapesetben a vételár 4%-a, érdemes tehát a kiadásokba belekalkulálni ezt az összeget, még akkor is, ha csak egy garázst vettünk. Ha az ingatlan vételára átlépi az 1 milliárd forintot, az illeték mértéke 4% helyett 2%-ra csökken, de összege maximum 200 millió forint lehet.

Könnyedén kiszámíthatjuk, hogy egy 40 millió forint értékű családi ház vásárlásakor az illetékfizetési kötelezettségünk 1,6 millió forintot tesz ki, hacsak nem vagyunk jogosultak illetékmentességre vagy -kedvezményre.

Ezek az illetékmentesség leggyakoribb esetei ingatlanszerzés esetén:

A vagyonszerzési illeték az alábbi módokon csökkenthető:

Igen, erre is van mód. A NAV az első lakástulajdon vagy tulajdoni hányad megszerzésekor, a vagyonszerző kérelmére automatikusan engedélyezi a részletfizetést. Így az esedékességtől számítva, maximum 12 egyenlő részletben fizethetjük ki az illetéket. Ha viszont nem teljesítjük az aktuális részlet befizetését, a kedvezményt elveszítjük, és a tartozást egy összegben, késedelmi pótlékkal kiegészítve kell törleszteni.

A részletfizetési kérelmet méltányossági alapon is lehet kezdeményezni. Ilyenkor igazolnunk kell, hogy miért nem tudunk egy összegben fizetni, ezután az adóhatóság dönt az engedélyezésről. Fontos, hogy a kérelem előterjesztésének nincs halasztó hatálya, ezért ha az adóhatóság elutasítja a kérvényt, akkor az illetéket bírsággal és késedelmi kamattal együtt kell megfizetnünk.

_________________________________________________________________________________________________________

Az ingatlan eladásból származó jövedelem adózásakor a következő fogalmakat fontos érteni.

Amikor eladod a lakásodat, az eladási ár a bevétel, de ez nem egyenlő a jövedelemmel. A jövedelem, ahogy erről később részletesen szó lesz, a bevétel és az költségek közti különbség. A személyi jövedelem adó nevében benne is van, hogy adót, jelen esetben az eladott ingatlan esetében adót a jövedelem után kell fizetni.

Ha valakinek több a költsége egy lakás eladásával kapcsolatosan, mint a bevétele, akkor nem származik jövedelme belőle, tehát ingatlan eladás adót sem kell értelemszerűen fizetnie utána.

Adózáskor mindenekelőtt abból kell kiindulni, hogy az eladást megelőzte a szerzés. Ahhoz ugyanis, hogy egy lakást eladjunk, valamikor azt meg kellett szerezni. A szerzésnek több módja van. Jellemzően lehet vásárolni, ajándékba kapni vagy örökölni egy ingatlant.

Nézzünk meg három fogalmat kicsit bővebben!

A törvény fő szabálya szerint a szerzési időpont az a nap, amikor a magánszemély az erről szóló érvényes szerződést (okiratot, bírósági határozatot) az ingatlanügyi hatósághoz benyújtotta. Öröklés esetén a szerzés időpontja az a nap, amelyen az örökség megnyílik, azaz az örökhagyó halálának a napja.

A jövedelem megállapításának első lépése az ingatlan átruházásából származó bevétel meghatározása. Amennyiben eladod, azaz értékesíted az ingatlant, akkor a bevétel az adásvételi szerződésben szereplő eladási ár.

A lakás eladásából származó bevételből levonható költségek a következők. Másképpen úgy is fogalmazhatunk, hogy az adóalap az alábbiakkal csökkenthető :

Nagyon fontos: a kiadásokat számlával, okirattal kell igazolni.

Jövedelem = Bevétel – Költség

Ingatlan eladás esetén a bevétel és a költség közti különbséget le kell adózni.

Első lépés a jövedelem megállapításakor az úgynevezett számított összeg kiszámítása. A számított összeget úgy kell meghatározni, hogy a bevételt csökkenteni kell a költségekkel.

Nézzünk egy egyszerű példát!

Kis Piroska 2012-ben vásárolt egy lakást. A lakás ára 20 millió forint volt, vagyis ez a megszerzésre fordított összeg. A megszerzésre fordított költsége 1 millió forint volt. Az értéknövelő beruházásokra 4 millió forintot költött. 2022 januárjában 35 millió forintért értékesítette lakását, mely kapcsolódóan 600.000 Ft költsége merült fel .

Mekkora jövedelme származott?

Bevétel: 35.000.000 Ft

Költségek: 20.000.000 + 1.000.000 + 4.000.000 + 600.000 = 25.600.000 Ft

Jövedelem számított összege = Bevétel – Költségek

azaz 35.000.000 – 25.600.000 = 9.400.000 Ft

De a számított jövedelem nem adja meg a választ az adó mértékére, ugyanis figyelembe kell azt venni, hogy a lakás mennyi ideig volt az eladó tulajdonában.

Második lépés a jövedelem megállapításakor tehát az, hogy megvizsgáljuk, mikor került az eladó tulajdonába az eladott ingatlan. Ennek a hivatalos megnevezése a tulajdonban tartás figyelembe vétele.

A fenti kiszámolt un. számított jövedelem összege a törvényben meghatározott feltételekkel és mértékben csökkenthető. Mégpedig a szerzés időpontjától függően. Amennyiben a szerzéstől számított öt éven túl történik az értékesítés, akkor nem kell adózni utána. Oda kell figyelni arra, hogy a szerzés éve nulladik évnek számít.

A fenti példánál maradva megállapíthatjuk, hogy Kis Piroskának nem kell adóznia, azaz nincsen jövedelme (adózás szempontjából), mert öt évnél tovább volt a tulajdonában a lakás értékesítés előtt.

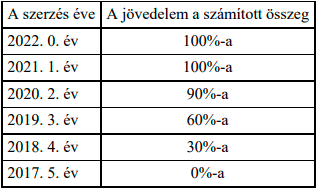

Amennyiben lakásodat vagy házadat 2022-ben adod el, a számított jövedelem összegből a szerzés időpontjától függően a következők szerint meghatározott összeg tekintendő jövedelemnek:

Amint az látható az öt éven belül eladott ingatlan adózása táblázatból, a 2017-ben vagy azt megelőzően szerzett ingatlan 2022-ben történő értékesítésekor már nem keletkezik adóköteles jövedelem.

A lakás vagy ház eladásából származó jövedelem után a jelenlegi szabályok alapján 2022-ben 15 százalék személyi jövedelemadót (SZJA) kell fizetni.

Nyitvatartás

Irodánk munkanapokon az alábbi időpontokban áll az Ön rendelkezésére :

Hétfő-Péntek: 08.00 - 18.00

Szombat-Vasárnap: Zárva